Бізнес масово встановлює власні джерела живлення на тлі нестабільного електропостачання через атаки РФ та дедалі вищих роздрібних тарифів. Але чи сприяє генерація на стороні споживачів розвитку нової децентралізованої енергосистеми, і як ефективно інтегрувати в неї сотні мегават таких установок?

Європейсько-Українське Енергетичне Агентство, за підтримки Європейського кліматичного фонду провело дослідження щодо розвитку розподіленої генерації в Україні, зокрема механізму самовиробництва. Результати свідчать про стрімке зростання цього сегменту, однак інтеграція нових потужностей у мережу залишається викликом. Як бізнес адаптується до нових умов, які бар’єри обмежують розвиток і що може змінити ситуацію – розглянемо далі.

Останні кілька років децентралізація стала чи не головним лейтмотивом відновлення енергетичної інфраструктури. Наближення генерації до споживачів із сотнями чи тисячами об’єктів замість кількох десятків робить систему більш стійкою до комбінованих ракетно-дронових атак. Улітку 2023 року було ухвалено Закон № 3220-ІХ про відновлення та “зелену” трансформацію, який ввів у законодавство поняття активного споживання та запровадив механізм самовиробництва. Це дозволяє споживачам встановлювати власні генеруючі установки або накопичувачі енергії, підключати їх до розподільчих мереж, споживати вироблену електроенергію, а надлишки віддавати в мережу. Важливим спрощенням є можливість працювати без ліцензії на виробництво електроенергії, що знижує адміністративні витрати та полегшує доступ до ринку. Окрім самого закону, було ухвалено всю необхідну підзаконну базу, що дозволило повноцінно запустити механізм активного споживання та самовиробництва.

Яка наразі ситуація з розподіленою генерацією?

Попри відсутність консолідованої та повної статистики, можна говорити про значне зростання генерації на стороні споживачів.

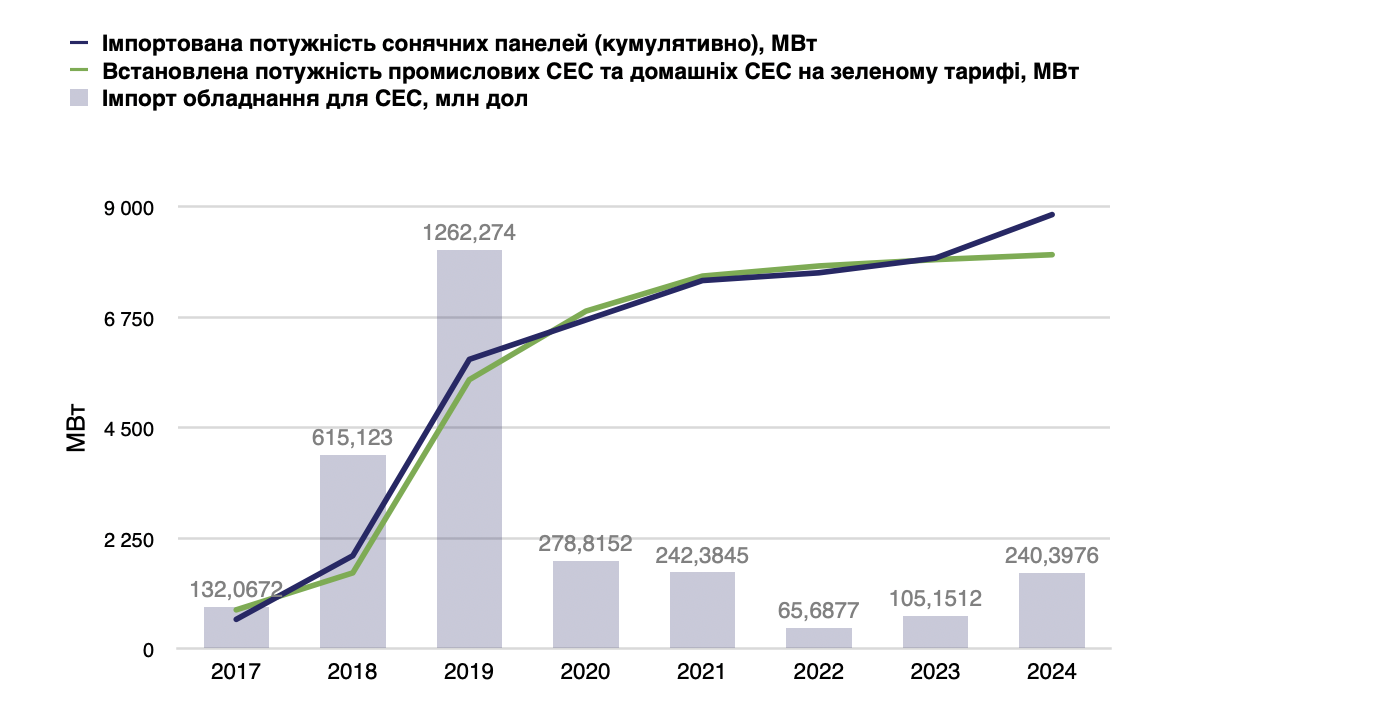

За даними щодо імпорту обладнання для сонячних електростанцій (СЕС), протягом 2024 року могло бути встановлено до 900 МВт нових СЕС — удвічі більше, ніж за попередні два роки. При цьому лише невелику частку цих потужностей можна віднести до нових промислових станцій або до відновлення тих, що були пошкоджені внаслідок війни.

Окрім сонячної генерації, споживачі активно встановлюють газові установки. За даними Міненерго, загальна потужність малої газової генерації наприкінці 2024 року становила 967 МВт, з яких 835 МВт було введено в експлуатацію саме протягом 2024 року.

Таким чином, сотні мегават потужностей додано саме споживачами, передусім бізнесом. Водночас, принаймні поки що, більшість цих установок не підключені до розподільчих мереж для продажу надлишкової електроенергії в об’єднану енергосистему. Відповідно до опитування близько 20 великих постачальників та операторів систем розподілу (ОСР), на початку IV кварталу 2024 року було підписано лише 13 МВт договорів за механізмом самовиробництва, хоча потенціал значно більший. Схожа ситуація спостерігається і з газовою генерацією: з майже 1 ГВт малих газових установок до мереж ОСР, за даними “Укренерго”, було приєднано лише 167,5 МВт.

Чому споживачі встановлюють власну генерацію, але обирають автономну модель роботи?

Ключовий фактор — ціна. Власна сонячна генерація дозволяє бізнесу суттєво знизити витрати на електроенергію, яка на ринку вже коштує 7–9 грн/кВт·год, тоді як собівартість виробництва електроенергії на власній СЕС становить 3–4 грн/кВт·год. Додатковий стимул дало зниження цін на обладнання за останні кілька років, завдяки чому проєкт СЕС для непобутового споживача, що покриває лише власні потреби, може окупитися менш ніж за п’ять років.

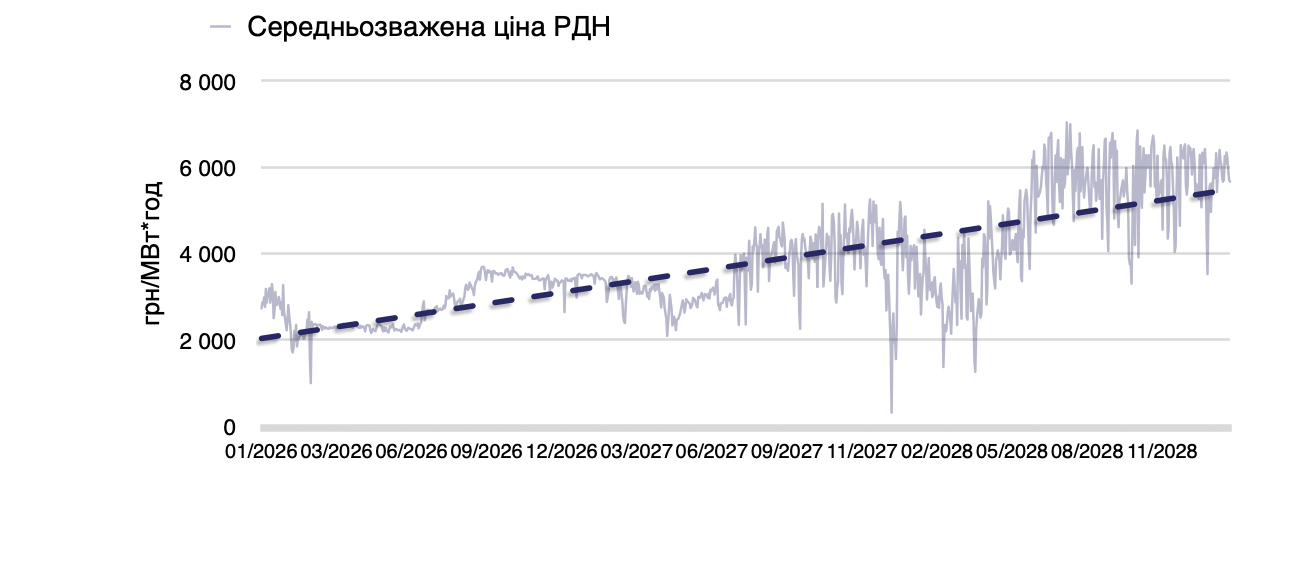

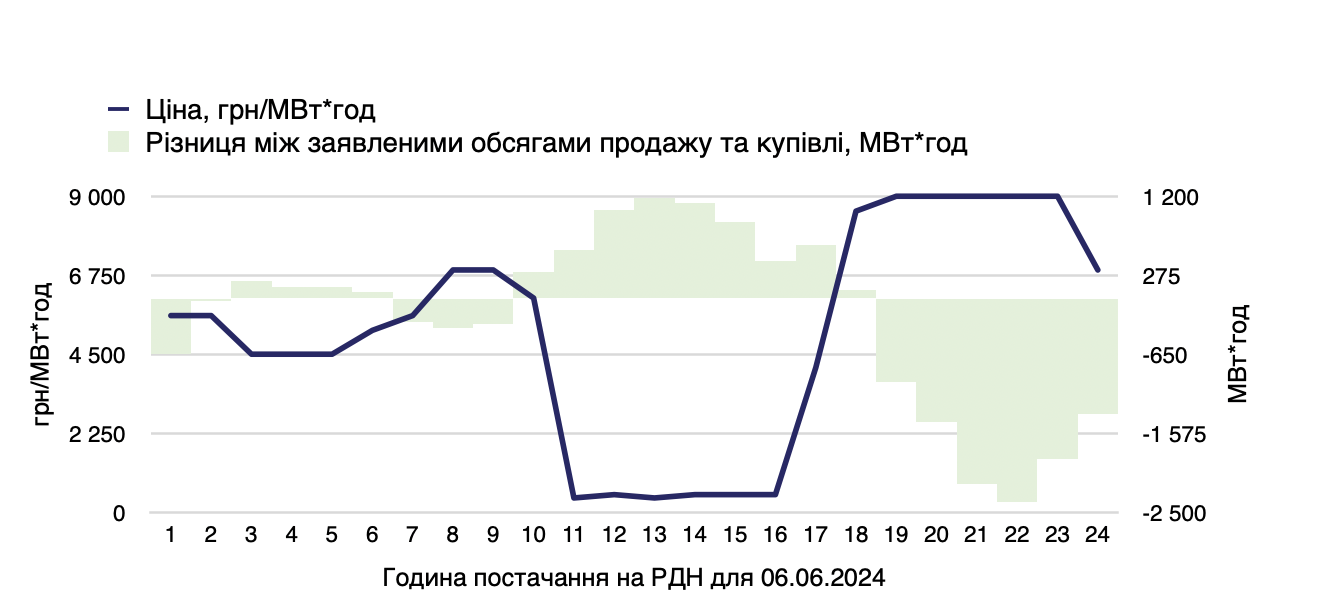

Натомість у разі продажу електроенергії в мережу економічна привабливість стає менш очевидною. Волатильність цін на оптовому ринку та регульовані прайс-кепи знижують рентабельність самовиробництва. У пікові години споживання ціни на РДН регулярно досягають обмеження у 9 000 грн/МВт·год, тоді як у години максимальної сонячної генерації вони часто опускаються нижче 3 000 грн/МВт·год. Це створює суттєвий розрив у вигодах між економією на власному споживанні та продажем надлишків у мережу, що стримує підприємства від розширення потужностей із відпуском електроенергії.

Інфографіки зі звіту ЄУЕА «Активне споживанняза механізмом самовиробництва в Україні»

Аналізуючи ринкову ситуацію за минулий рік, можна стверджувати, що для збільшення інтеграції генерації споживачів до енергосистеми необхідно переглянути прайс-кепи. У 2024 році РДН сягав встановленого обмеження у 22% годин, а в періоди активної роботи СЕС гранична ціна спрацьовувала у 15% випадків. Зняття або послаблення цінових обмежень сприятиме інтеграції газової генерації споживачів, зменшить дефіцит електроенергії в години пікового навантаження та підвищить середньозважену ціну продажу для сонячної генерації.

Інше ринкова проблема – це обмеженість інформація. По-перше, попри конкуренцію серед компаній-інсталяторів та доступність рішень «СЕС під ключ», багато потенційних активних споживачів не мають достатньої інформації про можливі переваги роботи в ринок та про процедури підключення. Державна політика не має просвітницького кампанії в цьому напрямку, незважаючи на затверджену Стратегію розвитку розподіленої генерації до 2035 року, що чітко визначає потребу розвитку інтегрованої до синхронізованої мережі генерації споживачів.

До того ж, маючи вже сотні потужностей, що працюють автономно на потреби споживачів, варто створити цифрові платформ та єдиний реєстр генеруючих установок споживачів, які дозволили б швидко та легко повідомляти про встановлення власної генерації чи накопичувача, або ініціювати процес їхнього підключення до мережі. Крім того, має бути запроваджений чіткий механізм регулярного обміну інформацією між профільними державними органами, операторами систем розподілу та передачі, а також Регулятором. Публічне оприлюднення агрегованих даних щодо розподіленої генерації та активних споживачів сприятиме прозорості та підвищенню довіри до ринку.

Втім існують й деякі регуляторні бар’єри та ризиків, які можуть відлякувати споживачів працювати в ринок.

Так, наприклад, де зараз проходить межа між самовиробником і професійним учасником ринку? Сьогодні законодавство дозволяє споживачам виробляти електроенергію для власних потреб і продавати її в мережу без ліцензії, якщо виробництво електроенергії не є профільним видом діяльності такого споживача. Однак, чітких критеріїв, що визначали б таку профільність, закон не дає. Через це, більші проєкти можуть стикнутися з правовою невизначеністю та ризиками, які ускладнюють планування інвестицій.

Інший ризик – це тимчасовість визначення тих, хто може бути активним споживачем. Нещодавні зміни до законодавства збільшили поріг встановленої потужності генеруючих установок активних споживачів до 20 МВт. Проте ця норма діятиме лише до 2028 року, після чого ліміт знизиться до 5 МВт. Це породжує очевидну невизначеність: інвестори, які реалізують довгострокові проєкти, не можуть бути впевненими, що їхні установки відповідатимуть майбутнім вимогам. Якщо правила зміняться, компаніям доведеться витрачати додаткові кошти на адаптацію. Тому важливо вже зараз визначити чітку регуляторну політику після 2028 року.

Лишаються невирішеними й деякі юридичні колізії у будівельному законодавстві. На папері все виглядає просто: закон звільняє дахові сонячні станції та генерацію для домогосподарств від складних дозвільних процедур. Але проблема в тому, що будівельне законодавство залишилося не адаптованим до цієї норми. Державні чи місцеві органи можуть вимагати повного пакету по оформленню документів, які за енергетичним законодавством не потрібні. Це створює бюрократичні перешкоди та затримує введення в експлуатацію навіть малих проєктів. Щоб уникнути плутанини та довгих погоджень, варто синхронізувати будівельні та енергетичні норми.

Детальніше про розвиток власної генерації споживачів, ринкові та регуляторні виклики, які стоять до їхньої інтеграції в об’єднану енергосистему, читайте у повній версії дослідження, доступного за посиланням.